Un nuevo análisis, ahora que tenemos disponibles los datos del año completo, sobre la evolución de la potencia contratada / facturada en el 2016 en comparación con años anteriores.

Los análisis para el 2014 y 2015 los tienes en:

Potencias - Tarifas

Para entender mejor que está pasando globalmente repasaremos, como vengo haciendo en estos análisis, cuáles son las tarifas existentes en el sistema eléctrico y el coste de sus potencias contratadas/facturadas.

El sistema eléctrico está estructurado en una serie de tarifas que dependen de la potencia contratada y la tensión de suministro. Cada tarifa tiene asociado un coste de la potencia. La referida en este artículo es la regulada que cobran las distribuidoras y que no tiene por qué coincidir con la pagada en las facturas (sobre todo en las grandes eléctricas, en las que suele ser mayor):

- 2.0x tarifas domésticas (hay 3, dependiendo del número de periodos a facturar) es en la que sólo puedes contratar una potencia inferior a 10kW. Alguna pequeña empresa podría tenerla.

- 2.1x tarifas domésticas (hay 3, dependiendo del número de periodos a facturar) es en la que sólo puedes contratar una potencia inferior a 15kW pero superior a 10 kW. Alguna pequeña empresa podría tenerla.

- 3.0A Tarifa profesional. Se debe contratar más de 15 kW en al menos uno de los 3 periodos.

- 3.1A Tarifa profesional en alta tensión. Sólo puede contratarse menos de 450 kW

- 6.1x Tarifa profesional en alta tensión (hay 2 dependiendo del nivel de tensión). Algún periodo debe tener contratado más de 450 kW

- 6.2/6.3/6.4 Tarifa profesional en alta tensión similar a 6.1x pero cada una con un nivel de alta tensión diferente.

El coste de acceso asociado a la potencia contratada para cada una de estas tarifas es:

Resulta curioso observar como hasta la tarifa 6.1A los costes son ascendentes, sin embargo a partir de la 6.1B descienden notablemente según se va ascendiendo en la tarifa.

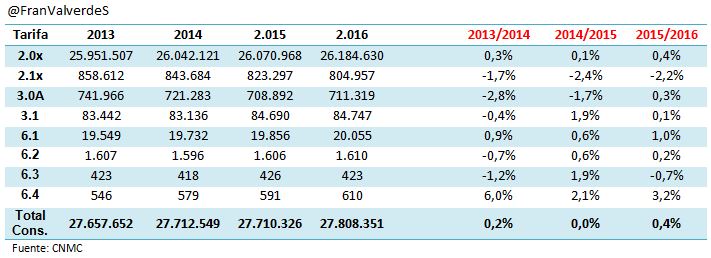

En el 2016, como en todos los años, se han producido cambios en cuanto al número de consumidores en cada tarifa. Lo más destacado es la huida mantenida de consumidores desde la criminal tarifa 2.1 a la 2.0 y la recuperación de consumidores en la 3.0, que junto al aumento del resto de tarifas profesionales, parece indicar un cierto grado de recuperación económica en el tejido empresarial e industrial del país:

Este número de consumidores así como los ajustes de la potencia contratada que realizan (o las iniciales para el caso de nuevos contratos) provocan ligeras variaciones en el promedio de potencia facturada por suministro con respecto a otros años. En cualquier caso, la potencia facturada media por suministro y para cada tarifa es, lógicamente, ascendente:

Como tomó tanta importancia este término, se consuma o no energía (sin saberlo a ciencia cierta, creo que por lo menos para los consumidores domésticos es el fijo más caro del mundo, al menos en porcentaje sobre la factura), desde entonces, los consumidores de todas las tarifas (a excepción de los de la 6.3 y en el 2016 también la 6.2) no hemos hecho otra cosa sino la más lógica: reducir la potencia para ajustarla un poco más a nuestras necesidades reales.

Así, conociendo los costes de las potencias y las potencias facturadas por tarifa podemos observar cómo ha sido la evolución de la recaudación por potencia contratada (insisto en que puede ser diferente de la pagada en las facturas, porque las comercializadoras, sobre todo las grandes, frecuentemente cobran más):

En la gráfica podemos ver cómo se han incrementado las reducciones de ingreso por potencia contratada, con respecto al 2015, y eso a pesar de haber un aumento notable de consumidores.

La reducción de ingresos ha sido más notable, en porcentaje, en las tarifas profesionales 3.0A (la estrella, con un -4%) y 3.1 (-2,4%). También lo hay en las 2.1x, donde la huida de consumidores se nota fuertemente. Como es habitual, la tarifa que menos ha hecho los deberes, es la doméstica con una modesta reducción del -0,5%

También resulta curioso comprobar como la recaudación por la potencia, unos 11.000 M€, cubre la mayoría de los costes estimados del sistema eléctrico, que para este 2017 ascienden a 17.000M€

El concepto de potencia contratada sólo se da en algunos países mediterráneos y es muy infrecuente verlo en otros países de Europa siendo un concepto que, tal como está diseñado aquí, es profundamente injusto ya que se nos cobra por algo que no utilizamos y además con los precios que tenemos, desincentiva fuertemente las medidas de ahorro y eficiencia energética y ralentiza otras como el autoconsumo o la implantación de baterías de respaldo.

El título de la entrada viene de los análisis anteriores en los que finalizaba comentando que el "mantenimiento del sistema" (como les gusta llamar a los políticos de siempre la imposibilidad de realizar cambios notables) es como un gigante con pies de barro, ya que en cuanto el consumidor pueda escaparse de él, lo hará sin duda y entonces caerá por su propio peso. Sigo opinando lo mismo...

Resulta curioso observar como hasta la tarifa 6.1A los costes son ascendentes, sin embargo a partir de la 6.1B descienden notablemente según se va ascendiendo en la tarifa.

En el 2016, como en todos los años, se han producido cambios en cuanto al número de consumidores en cada tarifa. Lo más destacado es la huida mantenida de consumidores desde la criminal tarifa 2.1 a la 2.0 y la recuperación de consumidores en la 3.0, que junto al aumento del resto de tarifas profesionales, parece indicar un cierto grado de recuperación económica en el tejido empresarial e industrial del país:

Este número de consumidores así como los ajustes de la potencia contratada que realizan (o las iniciales para el caso de nuevos contratos) provocan ligeras variaciones en el promedio de potencia facturada por suministro con respecto a otros años. En cualquier caso, la potencia facturada media por suministro y para cada tarifa es, lógicamente, ascendente:

Evolución de las potencias facturadas y su recaudación

Entre 2013 y 2014 el gobierno hizo malabarismos con los peajes en 2 ocasiones, de tal manera que bajó algo el precio de la energía, pero se incrementó de manera muy importante el valor de la potencia contratada, esto es, el fijo de las facturas en cualquier tarifa, subiendo a los consumidores domésticos y entre las dos modificaciones de precios, casi un 100% y cerca de un 145% a los profesionales.Como tomó tanta importancia este término, se consuma o no energía (sin saberlo a ciencia cierta, creo que por lo menos para los consumidores domésticos es el fijo más caro del mundo, al menos en porcentaje sobre la factura), desde entonces, los consumidores de todas las tarifas (a excepción de los de la 6.3 y en el 2016 también la 6.2) no hemos hecho otra cosa sino la más lógica: reducir la potencia para ajustarla un poco más a nuestras necesidades reales.

Así, conociendo los costes de las potencias y las potencias facturadas por tarifa podemos observar cómo ha sido la evolución de la recaudación por potencia contratada (insisto en que puede ser diferente de la pagada en las facturas, porque las comercializadoras, sobre todo las grandes, frecuentemente cobran más):

En la gráfica podemos ver cómo se han incrementado las reducciones de ingreso por potencia contratada, con respecto al 2015, y eso a pesar de haber un aumento notable de consumidores.

La reducción de ingresos ha sido más notable, en porcentaje, en las tarifas profesionales 3.0A (la estrella, con un -4%) y 3.1 (-2,4%). También lo hay en las 2.1x, donde la huida de consumidores se nota fuertemente. Como es habitual, la tarifa que menos ha hecho los deberes, es la doméstica con una modesta reducción del -0,5%

También resulta curioso comprobar como la recaudación por la potencia, unos 11.000 M€, cubre la mayoría de los costes estimados del sistema eléctrico, que para este 2017 ascienden a 17.000M€

Continúa la enorme descompensación

En los últimos 4 años los consumidores hemos rebajado nuestra potencia en 10GW. A pesar de haberse disminuido cerca de 1,9GW de recaudación por la potencia con respecto a 2015, siendo la mayoría de la tarifa 3.0A (a pesar de haber 37 veces menos consumidores en esta tarifa que en la doméstica), la potencia facturada a los consumidores supera en más de 4 veces la punta de demanda máxima alcanzada en 2016: Mientras que la potencia facturada ascendió a 167 GW la máxima punta de demanda que se registro en el sistema eléctrico a lo largo de todo el año fue de 40,5 GW

El concepto de potencia contratada sólo se da en algunos países mediterráneos y es muy infrecuente verlo en otros países de Europa siendo un concepto que, tal como está diseñado aquí, es profundamente injusto ya que se nos cobra por algo que no utilizamos y además con los precios que tenemos, desincentiva fuertemente las medidas de ahorro y eficiencia energética y ralentiza otras como el autoconsumo o la implantación de baterías de respaldo.

El título de la entrada viene de los análisis anteriores en los que finalizaba comentando que el "mantenimiento del sistema" (como les gusta llamar a los políticos de siempre la imposibilidad de realizar cambios notables) es como un gigante con pies de barro, ya que en cuanto el consumidor pueda escaparse de él, lo hará sin duda y entonces caerá por su propio peso. Sigo opinando lo mismo...