Cuando pienso en cómo se ha comportado el mercado de la electricidad en enero, a todos los niveles, lo que se me viene a la cabeza es el dicho de "que tanta paz lleves como descanso dejas" y es que, la verdad, ha sido un mes malo, muy malo. Pero casi peor aún ha sido el revuelo mediático que ha causado la subida tras subida que estaba en boca de todos los periódicos, radios y noticiarios/debates de la tele: ¡qué hartura y cuánta tontería se ha escuchado este mes!

Y lo peor es que, me da la impresión de que este alarmismo mediático que hemos sufrido ha sido intencionado por los intereses que unos y otros tienen en el sector... Creo que en este mes nos hemos hecho expertos en energía nuclear francesa, nos codeamos con los brokers internacionales de los combustibles fósiles, dominamos la cotización del dólar y por si fuera poco también somos reconocidos meteorólogos de fama transfronteriza...

En fin, vamos a lo interesante.

:)

Precios regulados domésticos - PVPC

El PVPC este mes de enero, al estar ligado a la evolución del mercado mayorista de la electricidad, se ha incrementado como nunca su factura (no olvidemos que lleva haciéndolo por encima de sus valores normales desde noviembre), convirtiéndose de la noche a la mañana en la factura más alta de la historia de precios regulados en España ¡para cualquier mes! ascendiendo a 73,9 €

El mayor importe mensual, hasta entonces, se dio en el primer trimestre del 2012 (por culpa de unas refacturaciones). Todo ese trimestre al final se pagó una factura de 73,2 € para nuestro consumidor medio habitual de 4,4 de potencia contratada y consumo anual lineal de 3.500 kWh.

El mayor importe mensual, hasta entonces, se dio en el primer trimestre del 2012 (por culpa de unas refacturaciones). Todo ese trimestre al final se pagó una factura de 73,2 € para nuestro consumidor medio habitual de 4,4 de potencia contratada y consumo anual lineal de 3.500 kWh.

Así enero ha traído una subida del 8,3% con respecto a diciembre o del 26,9% con respecto a enero del año pasado. Como siempre decir que la factura es tanto o se ha incrementado o disminuido un cierto porcentaje no significa nada si no tenemos una referencia. En mi caso suelo utilizar el precio medio de los últimos 3 años. Con este criterio, la subida de enero ha sido simplemente brutal, siendo un 20,9% superior a dicho promedio que es de 61,1 €. Si miramos un año atrás, veremos que es el mayor incremento en todo este tiempo:

En esta gráfica, el círculo representa la factura media de cada mes. Valores fuera de él suponen incremento y en el interior facturas menores. Es especialmente interesante porque es donde vemos, como a pesar de la insistencia machacona de muchos medios de comunicación sobre las subidas mes tras mes en los precios regulados, no ha sido hasta noviembre donde realmente los precios han empezado a estar por encima de sus valores normales para cada mes, además del importante repunte de enero.

En estos medios también suele cuestionarse el inconveniente de tener unos precios tan volátiles, obviando que lo importante no es el comportamiento de un mes o unos pocos de ellos, sino el anual, por eso omiten dichos precios (pensando mal, o sea que es intencionado, pensando bien simplemente sería ignorancia). Así el último año móvil del PVPC (feb'16 a ene'17) arroja una media mensual de precios de 0,109247 €/kWh siendo el de enero de 0,147407 €/kWh. A aquellos lectores que estén en mercado libre con unas de las grandes y desde hace más de un año (ahí es donde están la inmensa mayoría de consumidores en España) les invito a coger cualquier factura del año pasado o incluso la de enero de este año y comparar a cómo están pagando la energía: ¡sorpresa casi garantizada!

La hora más cara del mes se dio el día 25 de 20 a 21h con un valor de 101,99 €/MWh mientras que la más barata fue el 28 de 5 a 6h con 40,8 €/MWh. De la gráfica formada por los precios reales + las previsiones del mercado de futuros podemos obtener unas interesantes conclusiones como que todo el primer semestre parece será más caro de lo normal y no será hasta junio en que los precios volverán a encajar en las medias, incluso algo por debajo para finales de año.

Es pronto para aventurar un precio medio fiable para el año completo, pero incluyendo estos primeros días de febrero, de momento se sitúa en los 48,7 €/MWh, personalmente creo que será algo inferior.

En esta gráfica, el círculo representa la factura media de cada mes. Valores fuera de él suponen incremento y en el interior facturas menores. Es especialmente interesante porque es donde vemos, como a pesar de la insistencia machacona de muchos medios de comunicación sobre las subidas mes tras mes en los precios regulados, no ha sido hasta noviembre donde realmente los precios han empezado a estar por encima de sus valores normales para cada mes, además del importante repunte de enero.

En estos medios también suele cuestionarse el inconveniente de tener unos precios tan volátiles, obviando que lo importante no es el comportamiento de un mes o unos pocos de ellos, sino el anual, por eso omiten dichos precios (pensando mal, o sea que es intencionado, pensando bien simplemente sería ignorancia). Así el último año móvil del PVPC (feb'16 a ene'17) arroja una media mensual de precios de 0,109247 €/kWh siendo el de enero de 0,147407 €/kWh. A aquellos lectores que estén en mercado libre con unas de las grandes y desde hace más de un año (ahí es donde están la inmensa mayoría de consumidores en España) les invito a coger cualquier factura del año pasado o incluso la de enero de este año y comparar a cómo están pagando la energía: ¡sorpresa casi garantizada!

Mercado mayorista de electricidad - OMIE

Enero cerró en 71,49 €/MWh, y ha sido el enero más caro desde 2006 (73,14 €/MWh), subiendo un 18,2% desde diciembre o un 95,7 % desde enero del año pasado ¡ahí es nada! y es que no hemos tenido un mes tan caro desde septiembre de 2008 que cerró en 73,03 €/MWh

Las causas de estos precios han seguido siendo las mismas que he ido comentando en resúmenes anteriores y creo que ya son conocidas por todos: combustibles fósiles muy caros, aumento de demanda por el frío, el tirón francés y poco recurso renovable, sobre todo y especialmente preocupante, de agua. Aparte de todo esto, la capacidad de juego de trileros por parte de los grandes que manejan diferentes tecnologías de generación tampoco habría que descartarlo. Es algo que se ha dado en el pasado y la CNMC debe investigar.

Es pronto para aventurar un precio medio fiable para el año completo, pero incluyendo estos primeros días de febrero, de momento se sitúa en los 48,7 €/MWh, personalmente creo que será algo inferior.

Futuros

Hasta finales de enero seguían las subidas para todos los horizontes temporales. Febrero se veía en 57,08 y marzo en 48,5 €/MWh Para el primer trimestre del año, la estimación a finales de diciembre era de 53 €/MWh sin embargo para todo enero y los primeras días de febrero ya se sitúa en 67,72 €/MWh, valor que debería bajar según avance el trimestre, pero parece muy probable que finalmente quede por encima de dicha estimación.

Fuentes de generación

Las fuentes que más han subido han sido la eólica con un 77%, nuclear con un 22% y las dos fuentes de solar en menor proporción. Sólo una fuente ha bajado en generación y son los ciclos que lo han hecho un 11%

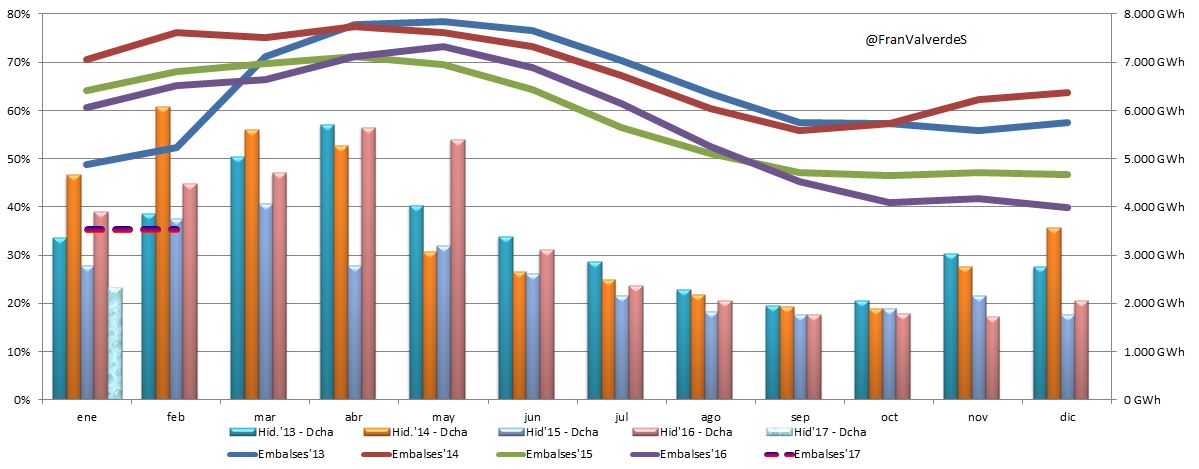

A la vista del comportamiento de las diferentes fuentes, donde la más cara (ciclos) baja un 11% y hay un fuerte repunte de eólica y otras fuentes teóricamente baratas, resulta incomprensible que el precio mayorista este mes se haya incrementado un 18,2%. La hipótesis que se baraja en determinados círculos de que algunos ciclos prefieren revender su gas comprado barato para aprovechar el coste de oportunidad y generar con agua a precio de gas, quizás no parezca muy descabellada. Y es que es de destacar el importante incremento de generación de un 13% por la hidráulica, cuando los embalses están en mínimos históricos (35,3%)

La generación renovable se sitúa en el 32,7% cuota notablemente más baja para lo que debía de ser un enero, cuya media de los últimos 3 años está en 44,6%

Mercados europeos

Toda Europa sube precios, excepto los países nórdicos que bajan un 3,1 %. Los incrementos más fuertes se han dado en Alemania, Bélgica y Francia, tomando los ibéricos y países bajos un incremento intermedio, sin embargo los países que han acabado con los precios más altos han sido Francia, Bélgica e Italia. A la cola de precios, como siempre, los países nórdicos seguidos de Polonia y Países Bajos.

Es de esperar que Francia, ya con su parque nuclear casi restablecido y más aún en febrero, junto con la ligera bajada de precios para el carbón y Gas Natural prevista por los mercados de futuros y el aumento de temperaturas, normalice su situación... ¡y la de sus vecinos!

No hay comentarios:

Publicar un comentario