Llegan las vacaciones y tenemos la cabeza más en el sol y la playa que en la electricidad, así que intentaré hacer un resumen breve. Julio nos ha dejado un mes de ligeras subidas, pero de comportamiento mucho mejor que los últimos julios, esto es, como veremos adelante, más acusado en el mercado mayorista que en el doméstico.

Y como era de esperar por estas fechas la generación renovable sigue bajando y la "sucia" aumentando.

Precios domésticos - PVPC

Recordar que los precios mostrados son exclusivamente para la tarifa PVPC (esto es, regulada). Los precios de mercado libre, en la inmensa mayoría de casos y sobre todo los de las grandes compañías, son superiores a los regulados.

En Julio la factura de nuestro sufrido consumidor medio (4,4 kW de potencia contratada y 3.500 kWh de consumo anual constante), como era de esperar, se ha visto ligeramente incrementada desde junio en un 1,4%, pasando de 56,9 € a 57,7 €, como toda subida debe sentarnos mal, pero por otro lado debemos remontarnos hasta 2010 para encontrar una factura de julio más barata, así pues este mes se ha comportado mucho mejor que el del pasado año donde la factura subía a los 68,7€ (11 € arriba!) o la media de los 3 últimos julios que está en 64,7 € (7€ arriba), así que con esta perspectiva podemos volver a clasificar este mes como magnífico!

La factura anual estimada asciende a 667 €, pero aún quedan meses caros por lo que presumiblemente irá subiendo algo. No sería muy descabellado que terminara sobre los 690€ o menos: ¡de nuevo será la factura más baja desde 2010!

En julio, aún no ha salido en el BOE las refacturaciones que tenemos pendientes (desde el año 2014 nada menos), que aunque no suponen mucho para años pasados, sí que pueden alterar algo estos valores a partir de que sea vigente, ya que incluyen un incremento del precio de la energía. Seguiremos esperando a que salga pues.

El promedio de precios mensuales para el último año móvil, esto es, desde agosto de 2015 a julio de 2016 sigue bajando mes a mes y ha quedado en 0,105965 €/kWh en la modalidad de periodo único y en Discriminación Horaria 0,127547 €/kWh y 0,053402 €/kWh en periodos punta y valle respectivamente. Con estos precios nuestra familia media habría pagado 707 € en este año móvil.

Mercado mayorista de electricidad - OMIE

Termina julio en 40,53 €/MWh, esto es, con una subida del 4,2% (recordemos que junio cerró en 38,90 €/MWh con un subidón del 51% respecto de mayo) pero como las cosas hay que verlas en su contexto, fijémonos en otros julios y comprobaremos que ha bajado un 31,9% con respecto al de 2015 o un 23,5% con respecto a la media de los 3 últimos julios, de hecho es el 2º mes, tras mayo, que más ha bajado con respecto a sus homólogos de los 3 últimos años y sería necesario retroceder hasta el año 2009 para encontrar un julio más barato, así que de nuevo ¡nos encontramos frente a un excelente mes!

El mercado ha estado muy estable, con bajadas tras subidas y viceversa, tan es así que es muy curiosa la pendiente de las medias para los máximos, mínimos y precio medio diario: son prácticamente horizontales:

La hora más cara se dio el día 11 (50,73 €/MWh) y la más barata el día 3 (25,28 €/MWh) así que un mes más que no se superan los precios extremos del año. El precio anual estimado que debería haber empezado a subir hace tiempo, no sólo no lo hace sino que sigue bajando, quedando en 36,26 €/MWh y cada vez parece más cercana la posibilidad de que este año se convierta el más barato de la historia de OMIE (37 €/MWh), es algo que iremos siguiendo de cerca.

Futuros

Desde el ligero repunte de mayo, siguen a la baja las previsiones tanto para agosto-septiembre como para el último trimestre del año. Observando cómo han sido las previsiones en trimestres anteriores y enfrentándolas a su valor real, donde ha habido grandes diferencias en el Q1 y Q2, parece que el Q3 estará más ajustado.

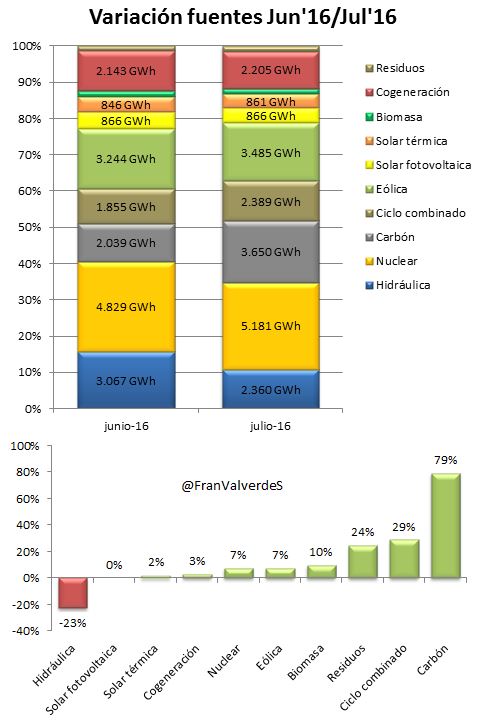

Fuentes

Es un hecho que en verano hace menos viento que en invierno/primavera y ya no se embalsa agua, por lo tanto hay menos generación de este tipo. El complemento ideal a estas fuentes renovables, de las que disponemos de bastante potencia instalada, es la energía solar, tanto fotovoltaica como de concentración y sin embargo tenemos muy, muy poca potencia instalada para el enorme recurso solar del que tenemos la suerte de disponer, como consecuencia, en estas fechas se "tira" a tope del carbón y de los ciclos que es lo que empezó a pasar en junio y se ha seguido incrementando en julio: un 79% de carbón y un 29% con ciclos.

Es un hecho que en verano hace menos viento que en invierno/primavera y ya no se embalsa agua, por lo tanto hay menos generación de este tipo. El complemento ideal a estas fuentes renovables, de las que disponemos de bastante potencia instalada, es la energía solar, tanto fotovoltaica como de concentración y sin embargo tenemos muy, muy poca potencia instalada para el enorme recurso solar del que tenemos la suerte de disponer, como consecuencia, en estas fechas se "tira" a tope del carbón y de los ciclos que es lo que empezó a pasar en junio y se ha seguido incrementando en julio: un 79% de carbón y un 29% con ciclos.

La generación con agua es la única que retrocede, como ya lo hiciera en junio. Aun así comparando con julio del año pasado, podemos ver se ha quemado bastante menos carbón (casi un 40% menos) y gas (casi un 30%) y se ha generado más con agua (9%) y viento (14,2%) aunque el aumento espectacular ha sido la generación con residuos que sube un 75,3%)

La generación renovable este mes sigue bajando hasta un 36,2% y la global del año se sitúa en el 48,4%

Para lo que llevamos del año, las fuentes que más energía han generado han sido, por orden: nuclear, eólica e hidráulica. El carbón, que por estas fechas era la 3ª fuente, este año está en el puesto 5º tras la cogeneración

Mercados europeos

Tras la espectacular subida de Italia de un 16,5%, vuelve a colocarse en segunda posición, por detrás de Reino Unido (su mercado, en £/MWh, sube ligeramente, pero el Brexit sigue pasando factura al cambio y lo ha hecho retroceder un 1,4% por lo que al pasar a €/MWh retrocede un 0,8%) y deja a España/Portugal en tercera posición, destacando estos 3 países/zonas del resto de Europa que está entre 8 y 15 €/MWh más abajo que España, lo cual indica que aunque hayamos tenido buenos precios en julio, todavía nos queda bastante recorrido para estar entre los países de referencia, quitando Italia y Reino Unido, claro está.

No hay comentarios:

Publicar un comentario